管理会计免费资料

管理会计免费资料

手机号

验证码

2020年管理会计师考试科目详细变化一览

2019-12-31

摘要关于2020年管理会计考试科目变化,中国管理会计网将主要分为两部分来讲解:考点分值占比和详细知识点变动情况 都知道2020CMA考试将采用新考纲,很多学员在资讯时凑迫切的想知道管理会计考

都知道2020CMA考试将采用新考纲,很多学员在资讯时凑迫切的想知道管理会计考试科目的知识点变动情况,“知识点变动究竟变动在哪儿?”“P1/P2的变动的范围大吗?”下面跟着中国管理会计网来详细了解下。

那么变动主要是两方面:

一、考点分值的占比变动:

二、具体知识点的新增和变动部分:

P1《财务规划、绩效与分析》

1、第一章对外财务报告决策

a、损益表【新增】:

分为第一层次持续经营阶段和第二层次非持续经营阶段,主要是对第二层次非持续经营阶段利得/损失(净税)的这部分的构成进行一个新增的完善。

b、综合报告【新增】:

那么我们需要对综合报告的一个定义,综合思维、报告编制和报告之间的关系,目的,价值创造的过程以及作用(优点)和挑战(难处)做一个基础的了解,偏向以考察文字概念为主。

c、存货【改动】:

存货减值的原则的选择。原本在美国准则下,统统都是使用(LCM)成本与市价孰低原则进行存货减值;

而现在存货减值,如果使用的是”后进先出法“或者”零售存货法“,用的是(LCM)成本与市价孰低原则;而用的其他存货计量的方法的话用的(LCNRV)成本与可变现净值孰低原则进行存货减值计量。

d、递延所得税【改动】:

由原本的损益表观到现在的资产负债表观来判别DTL/DTA。也是往国际准则靠拢的一个体现。

e、租赁【新增】&【改动】:

经营租赁/融资租赁的判定条件【新增】符合特殊属性的也归为融资性租赁;

主要是经营租赁【改动】不再是表外融资,而当然对资产报表带来的影响也有所变动,经营租赁对资产负债表带来的影响:资产使用权、经营租赁负债,对损益表:直接体现的就是租金费用(由利息费用和摊销费用构成);而融资租赁对资产负债表带来的影响:资产使用权、融资租赁负债,对损益表:直接体现的就是利息费用和摊销费用。

补充:利息费用以及摊销费用的计算考纲上并没有做出要求。

f、收入确认【改动】:

由原本的根据时间维度来确定收入,到现在的收入确认的五步走:

Step1:确认与客户的合同。

Step2:确认合同中每项履约义务。

Step3: 确定交易价格。

Step4:将交易价格分配给每项履约义务。

Step5:当履行履约义务时确认收入。

套用五步模版最终确认收入即可,同样是往国际准则靠拢。

g、准则差异【新增】&【改动】

【新增】:GAAP&IFRS 股权支付和长期资产。

【改动】:租赁,同之前的经营租赁的一个变动。

2、第二章 规划、预算编制与预测:【未变动】

3、第三章 绩效管理:【未变动】

4、第四章 成本管理:【未变动】

5、第五章 内部控制:

a、COSO内部控制框架【新增】:

由原本的3个目标-5个要素变为现在的3个目标-5个要素-17条原则。

b、内部控制-舞弊三角【新增】:

c、控制活动的类型【改动】:

控制活动的类型由原本分为预防控制、检查控制和纠正控制改为分为预防控制、检查控制两种类型。

d、职责分离【名称的改动】:

由原本的授权、薄记、资产监管以及定期核对分离改动为现在的授权、记录、处理资产以及批准交易之间的职能需要进行分离。

e、《萨班斯法案》【新增条款两条】:

204条款:审计师对审计委员会报告

407条款:有关审计委员会财务专家的信息披露

f、内审【删减】

6第六章 科技与分析【新增章节】

P2 战略财务管理

【P2的名称由《财务决策》变更为《战略财务管理》】

1、第一章 财务报表分析:

a、基本财务报表分析:【名称上的改动】

由原本的同比分析法,分为纵向分析与横向分析

变成新的普通财务报表分析法分为同比式财务分析法(纵向分析)与比较式财务报表分析法(横向分析)

【同比式分析法不再包括纵向和横向而是仅仅只表示纵向分析法。】

b、特殊事项:四种表外融资的方式。【删减】

2、第二章 公司财务:

a、2.3融资-租赁【改动】:由于准则的变更,经营租赁不再是表外融资

b、2.5公司重组-资产剥离【改动】:

股权分割名称变动为股权切离

析产为股名称变动为分股/析产为股

c、2.5公司重组-挽救失败的企业【删减】

d、2.6国际金融-国际转移定价【删减】

3、第三章 决策分析:【未变动】

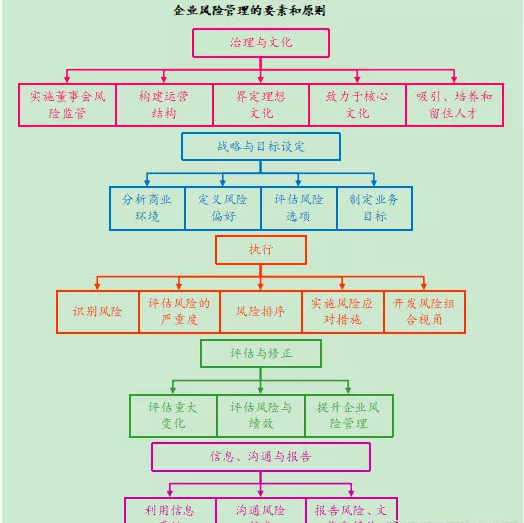

4、第四章 风险管理:

COSO的企业风险管理【细化】:

由原本的比较粗糙八大要素进一步细化为5大目标和20大原则

5、第五章 投资决策:【未变动】

6、第六章 职业道德:

a、6.1商业伦理【新增】

b、6.3组织的道德考量-英国反贿赂法【新增】;贿赂与便利支付【新增】;萨班斯法案第406条款-高级财务管理人员的道德守则【相对于旧纲教材顺序提前】

c、企业社会责任【新增】

总体来说,P1变动稍稍较大,P2变动不多。

本文作者:高顿CMA呔老师、葛葛老师。欢迎分享,转载必须注明来源高顿、侵权必究、不得随意更改和删减。

本文作者:高顿CMA呔老师、葛葛老师。欢迎分享,转载必须注明来源高顿、侵权必究、不得随意更改和删减。

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 经营活动现金流:公司真的挣到钱了吗?

经营活动现金流:公司真的挣到钱了吗?