管理会计免费资料

管理会计免费资料

手机号

验证码

4月CMA中文考前突击练习:cma历年真题(上)

2016-03-29

摘要离2016年4月份的CMA中文考试越来越近了,大家在刷题的同时别忘了回顾一下重要考点,废话不多了,直接上题,cma历年真题做一做!

A.总流动资产

B.流动比率

C.净利润

D.净营运资本

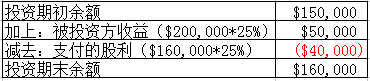

2.John stone公司持有Breva公司10,000份股票,Breva 公司目前在外流通股数40,000份。今年,Breva获得净收益$200,000并且支付了股利$160,000。

年初,对Breva公司投资余额为$150,000。年末,该账户余额为

A.$110,000.

B.$150,000.

C.$160,000.

D.$240,000.

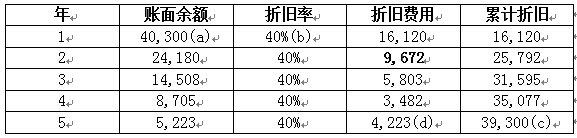

3.Lakeside Electric花$38,600购买了一卡车用来运送设备到各个工作点。为了这一目的,将储料箱焊接在卡车上,花了$1,700。Doug Lombardi是Lakeside的总监,预计卡车使用年限为5年,残值$1,000。使用双倍余额递减法,该卡车在使用第二年时折旧费用是多少

A.$9,024.

B.$9,264.

C.$9,432.

D.$9,672.

4.Linden公司是一起诉讼中的被告人,原告要求$1,000,000的赔偿金。公司终止了原告George Russell的劳务合同,在George Russell把Linden公司的一项新产品规格卖给了竞争对手之后。Russell有参与到新产品规格的开发,并承认因为这些计划收到过现金,但他认为Linden公司开除他不合理,因为他觉得Linden没有就这一问题有表明过政策。Linden公司的律师认为公司很可能会输掉这场官司,要真是这样,赔偿金会是$100,000到$200,000不等。不管诉讼结果如何,Linden公司的会计师预计公司会产生额外的$5,000失业成本,因为Russell的开除问题。在这次或有事件中,Linden公司应计金额是多少

A.$200,000.

B.$100,000.

C.$5,000.

D.0

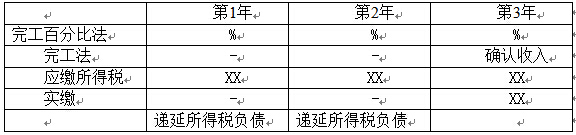

5.Harrison公司签订了一个三年的合约,使用完工百分比法计算财务报表收益,使用完工法计算应税收益。这项合同对Harrison第三年财务报表的影响是

A.递延所得税资产减少

B.递延所得税负债减少

C.递延所得税资产增加

D.递延所得税负债增加

答案与解析:

答案与解析:

1.正确答案:C

考点:损益表公式

1. 在出售固定资产时,企业的现金(流动资产)会增加,固定资产(非流动资产)会减少

根据以上所示,流动资产增加,长期资产减少,所以,总流动资产增加。

2. 流动比率=流动资产/流动负债

流动资产增加,流动负债不变,所以流动比率上升。

3. 以低于账面价值的价格销售固定资产,损益表要确认损失(loss),损失会使净利润下降。

4. 净营运资本=流动资产-流动负债

流动资产增加,流动负债不变,所以净营运资本增加。

2.正确答案:C

考点:投资——权益法

1.Johnstone公司对Breva公司的持股比例为25%(10,000/40,000),能对Breva的经营和财务决策产生重大影响(significant influence)。GAAP要求投资者使用权益法(equity method)来核算投资。

2.

3.正确答案:D

考点:折旧方法——双倍余额递减法

1.在双倍余额递减法(double declining-balance method)下,固定的折旧率为直线法折旧率的两倍。

注释:

(a) [40,300-(40,300*40%)]*40%=9,672

(b) 账面余额=$38,600+$1,700=$40,300

(c) 折旧率=(1/5)×2=40%

(d) $45,300=$40,300-$1,000

(e) $4,223=$45,300-$35,077

4.正确答案:D

考点:或有损失

1. 当以下2个条件同时被满足时,企业应确认或有损失,即确认费用与负债:?

条件1:在财务报告公布之前,相关的信息显示,负债在报表日那天很有可能(probably)已经发生

条件2:损失的金额可以进行合理的预估

由于赔偿金额$100,000到$200,000不等,无法合理确定,所以不能确认为负债。只能披露。

2. $5,000失业成本不是或有事项,开除已经发生,不是应计。

5.正确答案:B

考点:递延所得税

1.由财务报表收益计算得出的所得税是公司应缴所得税(financial reporting);税务报告上的所得税是实际所得税缴费情况(TAX reporting)。

2.完工百分比法是根据完工进度逐年确认收益。完工法是直到全部完工才确认收入。

由于前2年,应缴所得税>实缴,形成递延所得税负债,第三年,实缴>应缴,形成递延所得税资产,但是只能用来抵扣前2 年留下的递延所得税

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 数字化时代的管理会计如何赢在职场?

数字化时代的管理会计如何赢在职场?