管理会计免费资料

管理会计免费资料

手机号

验证码

管理会计的五大职能包括哪些

2022-07-18

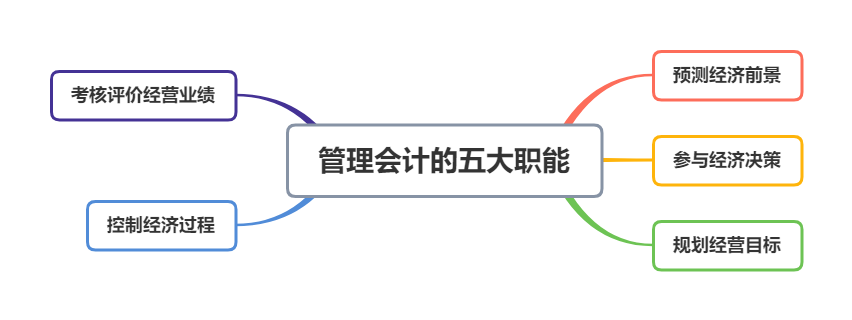

摘要管理会计的五大职能包括:1.预测经济前景,2.参与经济决策,3.规划经营目标,4.控制经济过程;5.考核评价经营业绩。

根据管理五职能的观点,可以将管理会计的主要职能概括为以下五个方面,即:

1.预测经济前景

所谓预测是指采用科学的方法预计推测客观事物未来发展必然性或可能性的行为。管理会计发挥"预测经济前景"的职能,就是按照企业未来的总目标和经营方针,充分考虑经济规律的作用和经济条件的约束,选择合理的量化模型,有目的地预计和推测未来企业销售、利润、成本及资金的变动趋势和水平,为企业经营决策提供第一手信息。

2.参与经济决策

决策是在充分考虑各种可能的前提下,按照客观规律的要求,通过一定程序对未来实践的方向、目标、原则和方法作出决定的过程。管理会计发挥“参与经济决策”的职能,主要体现在根据企业决策目标搜集、整理有关信息资料,选择科学的方法计算有关长短期决策方案的评价指标,并作出正确的财务评价,最终筛选出最优的行动方案。

3.规划经营目标

管理会计"规划经营目标"的职能,是通过编制各种计划和预算实现的。它要求在最终决策方案的基础上,将事先确定的有关经济目标分解落实到各有关预算中去,从而合理有效地组织协调企业供、产、销及人、财、物之间的关系,并为控制和责任考核创造条件。

4.控制经济过程

管理会计发挥“控制经济过程”的职能,就是将对经济过程的事前控制同事中控制有机地结合起来,通过事前确定科学可行的各种标准,根据执行过程中的实际与计划发生的偏差进行原因分析,并及时采取措施进行调整,改进工作,确保经济活动的正常进行的过程。

5.考核评价经营业绩

管理会计履行“考核评价经营业绩”的职能,是通过建立责任会计制度来实现的,即在各部门各单位及每个人均明确各自责任的前提下,逐级考核责任指标的执行情况,找出成绩和不足,从而为奖惩制度的实施和未来工作改进措施的形成提供必要的依据。

管理会计可以从狭义和广义两个方面去理解。

1.狭义管理会计的定义

狭义的管理会计是指在当代市场经济条件下,以强化企业内部经营管理、实现最佳经济效益为最终目的,以现代企业经营活动及其价值表现为对象,通过对财务等信息的深加工和再利用,实现对经济过程的预测、决策、规划、控制、责任考核评价等职能的一个会计分支,也称为企业内部经营管理会计。

2.广义管理会计的定义

广义的管理会计是指用于概括现代会计系统中区别于传统的财务会计,能够直接体现预测、决策、规划、控制和责任考核评价等会计管理职能的那部分内容的一个范畴。

管理CMA延伸阅读

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 数字化时代的管理会计如何赢在职场?

数字化时代的管理会计如何赢在职场?