管理会计免费资料

管理会计免费资料

手机号

验证码

成本会计和财务会计,管理会计的关系

2018-12-12

摘要成本会计顾名思义,是一门专门在研究如何计算成本的会计学。 成本的计算,其实是可以依资讯使用者的需求不同,而有不同之计算方式的。 例如:企业应依照一般公认会计原则去计算存货的

成本会计顾名思义,是一门专门在研究如何计算成本的会计学。

成本的计算,其实是可以依资讯使用者的需求不同,而有不同之计算方式的。

例如:企业应依照一般公认会计原则去计算存货的成本,此成本资讯是用于对外之财务报告中。但在进行内管理时,亦可依照内部管理的特殊需求去计算不同的存货成本,而此成本资讯则仅可用于对内的管理报表中。概念上,

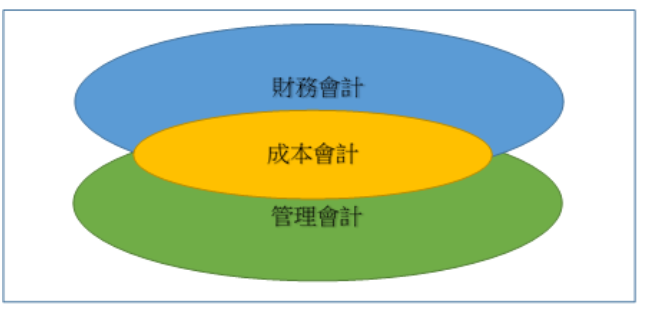

成本会计是资讯的来源,而财务会计、管理会计则是资讯的使用者。

财务会计包含了成本会计的一部分,

而管理会计也包含了成本会计的一部分,

所以可以将三者的关系画成一个简单的概念图:

关于三者的定义介绍如下:

成本会计:

成本会计是随着社会经济的发展而逐渐形成和发展起来的,是特定经济环境下的产物,成本会计即受当时经济条件的影响和制约,又服务于当时的经济社会,所以,成本会计的涵义也随着经济的发展而发展变化。

在早期成本会计阶段,研究成本会计的专家劳伦斯(W.B.Lawrence)对成本会计的定义是:“成本会计就是应用普通会计的原理、原则,系统地记录某一工厂生产和销售产品时所发生的一切费用,并确认各种产品或服务的单位成本和总成本,以供工厂管理当局决定经济的、有效的和有利的产销政策时参考”。

到了近代成本会计阶段,成本会计又被英国会计学家杰·贝蒂(J.Batty)定义为:“成本会计是用来详细描述企业在预算和控制它的资源(指资产、设备、人员及所耗的各种材料和劳动)利用情况方面的原理、惯例、技术和制度的一种综合术语”。

管理会计:

管理会计(Management Accounting),又称“分析报告会计”,是一个管理学名词。管理会计是从传统的会计系统中分离出来,与财务会计并列,着重为企业进行最优决策,改善经营管理,提高经济效益服务的一个企业会计分支。为此,管理会计需要针对企业管理部门编制计划、作出决策、控制经济活动的需要,记录和分析经济业务,“捕捉”和呈报管理信息,并直接参与决策控制过程。

美国管理会计师协会2008年定义:管理会计是一门专业学科,在制定和执行组织战略中发挥综合作用。

财务会计:

财务会计是以货币为主要量度,对企业已发生的交易或事项,运用专门的方法进行确认、计量,并以财务会计报告为主要形式,定期向各经济利益相关者提供会计信息的企业外部会计。

财务会计是在传统会计的基础上发展起来的一个重要的会计分支,它基本上是一个会计信息系统,它立足于企业,面向市场。财务会计着重按企业信息使用者(如:股东、供应商、银行、政府代理、企业主及其他股权所有人)的需要,把企业视为一个整体,以财务会计准则为指导,运用确认、计量、记录和报告等程序,提供关于整个企业及其分部的财务状况、经营成果、现金流量等有助于使用者作出决策的会计信息。

本文由中国管理会计网(//www.chinacma.org/)综合整理,若需引用或转载,请注明出处。

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 数字化时代的管理会计如何赢在职场?

数字化时代的管理会计如何赢在职场?