管理会计免费资料

管理会计免费资料

面对我国经济转型的新时代,继续培养一批适应新时代要求的管理会计人才,在规划、决策、控制和评价等领域为企业提供管理决策的信息和工具支持。管理会计与财务会计的区别不仅体现在工作目标和内容上,更体现在思维方式上,由于我国绝大部分的财务人士长期从事财务会计工作,因此当他们从事管理会计工作的时候,必须警惕并克服用财务会计的思维方式进行管理会计工作。

“向前看”和“向后看”

财务会计是一种“向后看”的思维方式,是在总结企业的财务历史,财务会计只处理已发生的会计信息与过去的财务报表做对比反映过去的已实际发生的经济业务,其实质是属于“报账型会计”,遵循“反映过去,坚持历史”的历史成本计量原则。

但“马后炮”是没有意义的,我们还需要面对未来,而管理会计正在用一种“向前看”的思维方式展望未来,它不局限于分析过去,还运用财务会计的资料进行预测和规划未来,同时控制现在。横跨了过去,现在,未来的三个时态。以“支持决策,面向未来”为首要目标,通过分析过去,更好地控制现在,并更好地指导未来,其实质是属于“经营型会计”。财务会计只考虑显性成本,也称为会计成本,财务会计不考虑隐性成本,也称为机会成本。

而管理会计既考虑显性成本,也考虑隐性成本。“向前看”和“向后看”的区别,是导致管理会计和财务会计存在本质区别的最根本原因。财务人员必须首先学会在这两种思维方式之间进行切换,否则很容易造成思维混乱,用错误的方法解决实际的业务问题。

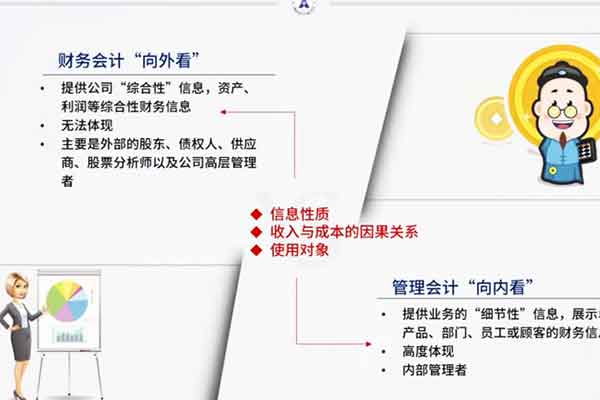

“向外看”和“向内看”

财务会计一直在“向外看”,提供公司的“综合性”信息,财务会计展示了整个公司的综合性财务信息,但无法体现收入和成本之间的因果关系,它的使用者主要是外部股东、债权人、供应商、股票分析以及公司高层管理者。对公司的中、基层管理者以及普通员工而言价值就十分有限了。

管理会计则“向内看”,提供“细节性”的信息,管理会计是内部管理者的管理工具,按照成本性态分类,高度体现了收入与成本之间的因果关系了,可以展示单个产品、单个部门、单个员工或单个顾客的财务信息,分析不同方案的财务结果,帮助管理者进行日常经营活动的决策、计划和控制。

守法规和守逻辑

企业管理者通常使用“变动成本法”进行管理决策,使用“吸收成本法”进行财务会计报告编制,这是为什么呢?因为“变动成本法”不符合公认的会计准则,企业不能用它来编制财务会计报告,由此我们可以看出财务会计要“守法规”,必须按照公认的会计准则进行编制,接受政府的监管和注册会计师的审计。而管理会计则要“守逻辑”,管理会计属于企业内部管理行为,使用者是企业的管理者,强调的是逻辑关系,因果关系,在工作中可以灵活应用管理理论作为指导,更好地支持管理决策活动。

准确性和相关性

财务会计强调“准确性”,往往更加注重和确保信息的准确性,但也会金量保持一定的相关性,要求不差一分一毫,有借必有贷,借贷必相等。管理会计则主要强调“相关性”强调信息价值要决策有用,必须符合准确性和相关性,只准确,但很不相关,或者只相关但很不准确的财务信息,都会影响管理会计决策的有用性。但是,我们又不得不在信息的准确性和相关性之间进行权衡,也就是说,如果我们追求更准确的信息,则有可能损害信息的相关性。反之,如果我们追求相关性更强的信息,则有可能会损害信息的准确性。

例如,一个固定资产的历史价值更符合准确性,但很可能已经不够相关了,而它的公允价值更符合相关性却可能不够准确,这时财务会计和管理会计分别都是怎么做的呢?

财务会计更多的会去采用历史信息,以确保准确性,只有在确保一定准确的前提下面才会使用公允价值,而管理会计在金量保证准确性的情况下面,会更注重信息的相关性,它会大量地运用预测财务数据来描绘未来的经营情况,这样对管理决策会更有意义。

重凭证和重业务

财务会计“重凭证”与凭证打交道,财务会计人员不需要详细了解企业的经营活动,他们只要计录反映经营活动的凭证,这也就是为什么企业财务会计的工作可以外包的重要原因。而管理会计“重业务”与经营活动打交道,管理会计是为企业经营活动而服务的,所以,如果不是了解经营活动的人,是无法开展管理会计工作的。

对事和对人

财务会计“对事不对人”,仅凭凭证就可以完成相关工作,不涉及“人性”问题,基本上是一个“对事不对人”的财务工具。不需要考虑对人的激励问题。而管理会计“对事又对人”,贴近企业的日常经营管理工作。既要考虑对人的激励问题,协调中、基层管理者和普通员工之间的关系,鼓励员工努力工作又要考虑工作目标的完成情况。与定式思维的财务会计不同,管理会计是实实在在地给企业创造了价值,但是管理会计的方法灵活多样,又没有固定的工作程序可以遵循,所以管理会计的水平在很大程度上是取决于会计人员素质的高低,同时由于管理会计工作需要考虑的因素比较多,涉及的内容也比较复杂,这就要求从事这项工作的人员必须具备较宽的知识面和果断的应变能力,并具有较强的分析问题和解决问题的能力。

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 数字化时代的管理会计如何赢在职场?

数字化时代的管理会计如何赢在职场?