管理会计免费资料

管理会计免费资料

手机号

验证码

现金流也会说谎

2015-01-16

摘要一些投资者声称,较之易于被操纵的利润,现金流更真实更干净一些。因为权责发生制下收入和费用依其归属的期间加以确认从而难免存在弹性,甚至造假空间,但现收现付制下收入和支出则是

一些投资者声称,较之易于被操纵的利润,现金流更真实更干净一些。因为权责发生制下收入和费用依其归属的期间加以确认从而难免存在弹性,甚至造假空间,但现收现付制下收入和支出则是真金白银的流入流出,因而看着放心。果然如此吗?

现金流的真话建立在如下两个前提之上:一是会计准则的清晰程度足以保证各类现金流各就各位,企业在现金流量表编制方面的自由裁量权最小化;二是不管现金流如何变幻,企业只是依据准则编制现金流量表而不生妄念不做手脚。在现金流讲真话的情况下,投资者以“不会被操纵的现金流”作为恒定参照系,通过对比经营活动现金流和利润来判断盈利质量,此时确能得出真实的有意义的结论,也确能发现收入操纵的可能痕迹。但是现金流讲真话的两个前提一定满足吗?首先,现行会计准则本身对各类现金流位置的表述并非足够清晰;其次,你认为企业凭什么仅仅操纵收入而不操纵现金流呢?如是演绎下来,结果是现金流也可能说谎。

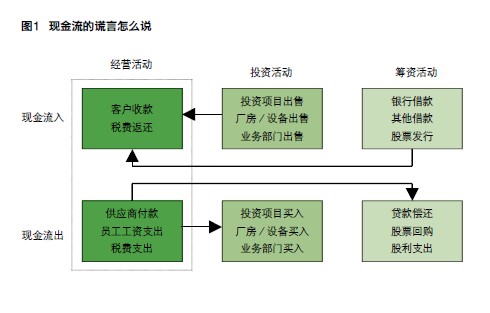

既然企业知道投资者看重现金流并且最看重经营活动现金流,企业完全可以要么谨慎隐蔽地利用准则弹性、要么明目张胆地发挥创造思维,一方面考虑就经营活动现金流入与流出项目本身做生花文章,另一方面忖摸在经营活动现金流入和流出与其他活动现金流入和流出之间展乾坤挪移,如下图所示。

经营活动现金流与客户欠款回收、存货采购和供应商款项支付直接相关。企业若想增大经营活动现金流,则可通过快速收回客户欠款、减少存货采购、缓付供应商款项来实现。但这种增长是不可持续的,且与公司经营的改善无关,当期加速收回货款只是“寅吃卯粮”,当期减少采购和付款“迟早要还”。比如UT斯达康在2007年连续四个季度报告经营现金流为负后,突然在2008年3月报告了经营现金流为9700万美元的骄人业绩,但由于经营现金流的改善主要源于应收账款的下降和应付账款的增加,所以2008年末时经营现金流仍为-5500万美元。

除了直接加速客户收款外,公司还可以通过出售应收账款收回款项。应收账款出售可能是真实的出售,将出售应收账款的现金作为经营现金流无可厚非;但应收账款出售也可能意味着风险和报酬仍归于卖方,从而相当于以应收款做抵押借入资金,此时出售应收账款所得现金实际上是筹资现金流入。但是别有用心的企业,尤其是虚增收入从而虚增应收账款的企业就可能浑水摸鱼,将抵押借款式的应收账款出售伪造为经营活动现金流入。当伪造的收入同时还伴有伪造的现金流时,谎言便显得更加美妙,如国内一些公司通过资金流在多个账户之间的划转制造“赚钱”假象,实际上借来的钱倒了一圈之后仍旧“尘归尘,土归土”。以存货做抵押借款也有异曲同工之妙。2000年底深陷困境的德尔福公司就曾签订一个先向银行出售2亿美元存货之后再以高于售价的价格回购这些存货的融资协议,德尔福将这2亿美元记为收入和经营现金流入,权责发生制和现收现付制的收入同时被夸大。当然经营活动现金流入不仅可以从筹资活动植入,也可由投资活动转进。

经营现金流净额取决于流入和流出。在增加经营现金流入上固然要动脑筋,在减少经营现金流出方面亦要花心思。例如世通公司将线路成本资本化的做法,一方面导致低报费用虚增利润,另一方面也将大笔经营活动现金流出转为投资活动现金流出。此时投资者关注自由现金流(经营现金流——资本支出)方是应对之道。当然企业也可能通过筹资活动现金流出来消解经营活动现金流出,比如购货后签发票据约定以后付款,而付款时则偷梁换柱作为债务偿付记录于筹资活动项下。

此外,如果公司强劲的现金流表现是通过并购实现的,投资者也需谨慎分析,因为公司并购对经营活动现金流入和流出的影响不同。

现金流的真话建立在如下两个前提之上:一是会计准则的清晰程度足以保证各类现金流各就各位,企业在现金流量表编制方面的自由裁量权最小化;二是不管现金流如何变幻,企业只是依据准则编制现金流量表而不生妄念不做手脚。在现金流讲真话的情况下,投资者以“不会被操纵的现金流”作为恒定参照系,通过对比经营活动现金流和利润来判断盈利质量,此时确能得出真实的有意义的结论,也确能发现收入操纵的可能痕迹。但是现金流讲真话的两个前提一定满足吗?首先,现行会计准则本身对各类现金流位置的表述并非足够清晰;其次,你认为企业凭什么仅仅操纵收入而不操纵现金流呢?如是演绎下来,结果是现金流也可能说谎。

既然企业知道投资者看重现金流并且最看重经营活动现金流,企业完全可以要么谨慎隐蔽地利用准则弹性、要么明目张胆地发挥创造思维,一方面考虑就经营活动现金流入与流出项目本身做生花文章,另一方面忖摸在经营活动现金流入和流出与其他活动现金流入和流出之间展乾坤挪移,如下图所示。

经营活动现金流与客户欠款回收、存货采购和供应商款项支付直接相关。企业若想增大经营活动现金流,则可通过快速收回客户欠款、减少存货采购、缓付供应商款项来实现。但这种增长是不可持续的,且与公司经营的改善无关,当期加速收回货款只是“寅吃卯粮”,当期减少采购和付款“迟早要还”。比如UT斯达康在2007年连续四个季度报告经营现金流为负后,突然在2008年3月报告了经营现金流为9700万美元的骄人业绩,但由于经营现金流的改善主要源于应收账款的下降和应付账款的增加,所以2008年末时经营现金流仍为-5500万美元。

除了直接加速客户收款外,公司还可以通过出售应收账款收回款项。应收账款出售可能是真实的出售,将出售应收账款的现金作为经营现金流无可厚非;但应收账款出售也可能意味着风险和报酬仍归于卖方,从而相当于以应收款做抵押借入资金,此时出售应收账款所得现金实际上是筹资现金流入。但是别有用心的企业,尤其是虚增收入从而虚增应收账款的企业就可能浑水摸鱼,将抵押借款式的应收账款出售伪造为经营活动现金流入。当伪造的收入同时还伴有伪造的现金流时,谎言便显得更加美妙,如国内一些公司通过资金流在多个账户之间的划转制造“赚钱”假象,实际上借来的钱倒了一圈之后仍旧“尘归尘,土归土”。以存货做抵押借款也有异曲同工之妙。2000年底深陷困境的德尔福公司就曾签订一个先向银行出售2亿美元存货之后再以高于售价的价格回购这些存货的融资协议,德尔福将这2亿美元记为收入和经营现金流入,权责发生制和现收现付制的收入同时被夸大。当然经营活动现金流入不仅可以从筹资活动植入,也可由投资活动转进。

经营现金流净额取决于流入和流出。在增加经营现金流入上固然要动脑筋,在减少经营现金流出方面亦要花心思。例如世通公司将线路成本资本化的做法,一方面导致低报费用虚增利润,另一方面也将大笔经营活动现金流出转为投资活动现金流出。此时投资者关注自由现金流(经营现金流——资本支出)方是应对之道。当然企业也可能通过筹资活动现金流出来消解经营活动现金流出,比如购货后签发票据约定以后付款,而付款时则偷梁换柱作为债务偿付记录于筹资活动项下。

此外,如果公司强劲的现金流表现是通过并购实现的,投资者也需谨慎分析,因为公司并购对经营活动现金流入和流出的影响不同。

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 数字化时代的管理会计如何赢在职场?

数字化时代的管理会计如何赢在职场?