管理会计免费资料

管理会计免费资料

价值链的会计管理思维,就是要将核心企业与供应商、分销商、服务商、客户连城一个完整的网链结构,实现整个价值链低成本、差异化的竞争优势,真正实现“多赢”的局面。价值链的概念最先由迈克尔.波特于1985年在其《竞争优势》一书中提出。价值链会计并不是会计学的分支学科,它是传统会计管理在价值链理论下的延伸。

传统会计管理的对象是单个企业的价值运动,而价值链管理的对象,是整个价值链的价值活动,以价值链整体增值为目标进行的所有管理活动。

价值链的竞争

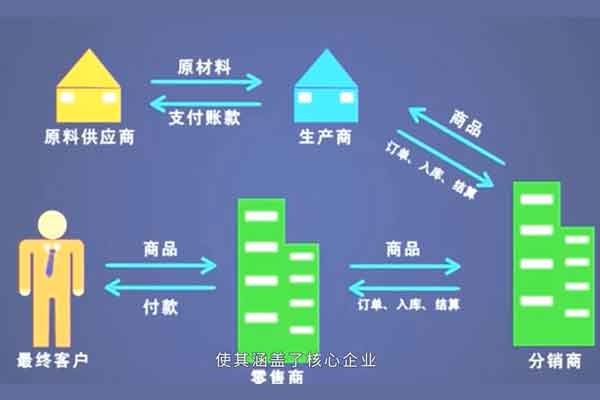

会计理论一般认为会计主体只能是某一个特定单位,也就是单个企业,而价值链会计思维突破了原有会计主体概念的束缚,实施范围由单个企业扩大到由多个企业组成的价值链。美国作业成本科技公司和美国供应链局对价值链做了定义,它将单个企业向上游、下游进行了延伸,使其涵盖了核心企业、供应商、分销商、服务商和客户,从而形成了价值链。价值链管理思维就是实现产品的及时生产,及时配送和及时交付。最快地完成资本循环,以获得最高的价值链增值。

价值链是产品价值的形成过程,价值链传递了物流,信息流和资金流,最重要的还是增值流,各种物料从采购到制造到分销,就是一个不断增加产品市场价值或附加价值的过程。从本质上看,客户购买的其实是产品所带来的的价值。

价值链要形成价值增值,价值链上每一个环节增值与否,增值多少,都是影响价值链竞争力的关键,所以价值链的根本目标,就是要消除一切无效劳动,使每一个价值链环节都达到价值的增值目的。企业只有重视价值链管理,充分利用企业内部和外部的信息,才能整合企业内外部资源,挖掘与上游供应商、下游客户之间的利润增值空间。在价值链的串联作用下,企业的设计、生产、营销、交货对产品起辅助作用的各种作业集合,以及与供应商和和客户间的战略联盟都不再是企业运营环节中单独分散的一个一个节点,而是按照业务活动的内在逻辑关系,形成了一条环环相扣的价值链,蕴含着价值创造的潜力,增值与非增值作业,都存在于价值链载体上。管理人员消除、选择、削减非增值作业,提高增值作业的运作效率实现成本的持续降低。

像这样将业务流程作为企业价值创造的落脚点,便意味着战略有了支撑,管理有了依据,执行有了动力,成本有了控制。传统经济时代下,单个企业单赢的时代已经过去了,在着眼于单个企业利润的旧管理模式下,在核心企业与供应商、分销商之间起作用的是“输赢观念”,双方都想从对方那里索取更多的利益。

在价值链上,多个企业之间是双赢关系,作为多个企业所组成的价值链上,任何一个企业的决策者都会影响到价值链其他企业的管理决策,单个企业的采购计划,生产计划和库存优化,不光要考虑本身的业务流程和拥有的资源,更要从价值链整体出发,进行全面优化和控制。

在价值链上更加提倡多赢,要实现价值链整体增值,就需要价值链上的各个企业消除彼此之间的界限协同工作。在价值链的多赢理念下能够使核心企业和其他各方的关系真正从交易型转向伙伴型,使经营目标从单个企业的单赢走向多个企业的双赢,并最终走向供应链伙伴的多赢。

目前,企业和企业的竞争升级为企业整个价值链的链条竞争,价值链不仅仅是将企业价值活动进行连接这么简单,而是要通过价值链管理活动来优化价值流程,实现价值创造。管理会计打造企业价值链的目的也正是希望管理者们可以掌握价值链理念,用价值链的全局眼光去看待企业的经营活动最终获得更高的价值增值。

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 数字化时代的管理会计如何赢在职场?

数字化时代的管理会计如何赢在职场?