管理会计免费资料

管理会计免费资料

手机号

验证码

为什么资产收益率和资产周转率(速率)如此重要?

2013-08-14

摘要为什么资产收益率和资产周转率(速率)如此重要?

在深入讨论此问题之前,让我们先明确一些基本原理。

首先,利润**化是大部分商业人士认可的企业经营的最终目的。然而利润可以有多种表现方式,比如销售回报率(ROS),税息折旧及摊销前利润(EBITDA),已动用资本回报率(ROCE),资本回报率(ROIC),净资产回报率(RONA)等,被因地制宜地使用于不同情况下。然而任何一个华尔街分析师或金融学教授都会使用股本回报率(ROE)作为衡量利润的最终指标,股本回报率(ROE)是当年利润除以股东权益(即所有累计利润)所得的比率,即利润/股东权益。股本回报率(ROE)越高,每年的利润越多,股东财富也越多,从而股东权益和股价的增长也越快。

不幸的是,即使实现并保持高ROE是任何财务战略的最终目标,却由于ROE过于抽象而不能在日常业务运作中作为衡量和管理利润率的实践指标。为了可以真正控制利润率,利润/股东权益这个公式需要被进一步分解。

不幸的是,即使实现并保持高ROE是任何财务战略的最终目标,却由于ROE过于抽象而不能在日常业务运作中作为衡量和管理利润率的实践指标。为了可以真正控制利润率,利润/股东权益这个公式需要被进一步分解。

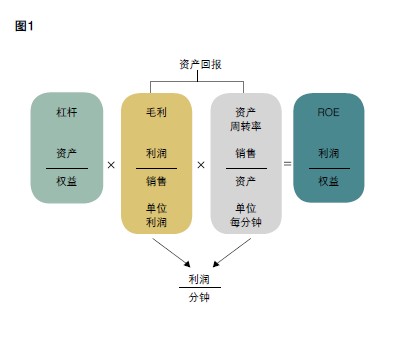

著名的“杜邦利润公式”最精致地解释了影响ROE的三个因素。简而言之,这个公式描述了三个财务指标如何相互影响并最终生成ROE(见图1)。通过控制这三个比率,可以间接控制ROE。

为了实现利润率**化,企业管理层需要加强利润/销售和销售/资产这两个比率之间的联系。两者相乘即为ROA——即对管理层从既有资产获取收益的效率的最终考量指标。这两大影响运营的重要比率中,利润/销售即单位利润是每家公司的主要关注点。企业花费了巨大资源试图去精确计算各类产品的生产成本及单位销售量或单位销售额所产生的利润。

然而企业却往往忽略了另一个同样重要的比率:销售/资产即资产周转率,也被称为速率。该比率衡量了公司既有资产赚钱的速度。既然ROA=毛利率×资产周转率,因此这两个比率同样重要,共同决定了企业的资产收益率。低毛利的产品如果易于制造而获得快速资产周转率的话,也可以达到与高毛利产品同样的资产收益水平;反之亦然,高毛利的产品也不一定会带来很好的资产收益率,尤其当高毛利被过低的生产速率抵消的时候。基于该理念,中国企业需要提高生产效率,以在成本增长的压力下维持ROE。

首先,利润**化是大部分商业人士认可的企业经营的最终目的。然而利润可以有多种表现方式,比如销售回报率(ROS),税息折旧及摊销前利润(EBITDA),已动用资本回报率(ROCE),资本回报率(ROIC),净资产回报率(RONA)等,被因地制宜地使用于不同情况下。然而任何一个华尔街分析师或金融学教授都会使用股本回报率(ROE)作为衡量利润的最终指标,股本回报率(ROE)是当年利润除以股东权益(即所有累计利润)所得的比率,即利润/股东权益。股本回报率(ROE)越高,每年的利润越多,股东财富也越多,从而股东权益和股价的增长也越快。

著名的“杜邦利润公式”最精致地解释了影响ROE的三个因素。简而言之,这个公式描述了三个财务指标如何相互影响并最终生成ROE(见图1)。通过控制这三个比率,可以间接控制ROE。

为了实现利润率**化,企业管理层需要加强利润/销售和销售/资产这两个比率之间的联系。两者相乘即为ROA——即对管理层从既有资产获取收益的效率的最终考量指标。这两大影响运营的重要比率中,利润/销售即单位利润是每家公司的主要关注点。企业花费了巨大资源试图去精确计算各类产品的生产成本及单位销售量或单位销售额所产生的利润。

然而企业却往往忽略了另一个同样重要的比率:销售/资产即资产周转率,也被称为速率。该比率衡量了公司既有资产赚钱的速度。既然ROA=毛利率×资产周转率,因此这两个比率同样重要,共同决定了企业的资产收益率。低毛利的产品如果易于制造而获得快速资产周转率的话,也可以达到与高毛利产品同样的资产收益水平;反之亦然,高毛利的产品也不一定会带来很好的资产收益率,尤其当高毛利被过低的生产速率抵消的时候。基于该理念,中国企业需要提高生产效率,以在成本增长的压力下维持ROE。

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 数字化时代的管理会计如何赢在职场?

数字化时代的管理会计如何赢在职场?