管理会计免费资料

管理会计免费资料

手机号

验证码

【内控案例】J集团管控模式重塑

2014-01-28

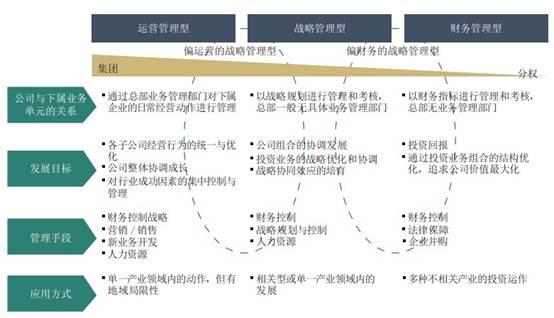

摘要企业管控体系建设的第一个问题就是要确定管控模式。总部对下属企业的管控模式,按总部的集、分权程度不同而划分成“财务控制型”、“战略控制型”和“运营控制型”三种管控模式。

摘要:

企业管控体系建设的第一个问题就是要确定管控模式。总部对下属企业的管控模式,按总部的集、分权程度不同而划分成“财务控制型”、“战略控制型”和“运营控制型”三种管控模式。

在不同的管控模式下,集团总部的功能定位的侧重点是不一样的。在财务控制型的管控模式下,集团总部一般侧重于投资和财务管理,而总部的其他功能则被弱化或取消。在战略控制型的管控模式下,集团总部的功能主要侧重于战略管理和投资管理。在运营控制管控模式下,集团总部则又多了一项运营中心的职能,在这种管控模式下,集团总部的功能最为全面,战略、投资、运营等全部涉及。

J集团管控模式重塑

J 集团是我国优质无烟煤重要的生产基地,经过多年的发展已经形成跨产业、跨区域的多元化企业集团,从原来单一的煤炭 生产发展到现在的三条产业链、七大产业板块。

但随着企业的快速发展,业务的迅速扩张,J 集团战略制定清晰但管控不力的问题越来越凸显,集团原有的管控体系已经不再适应新的形势。母子公司之间出现产权不清、治理结构不到位、管理体制不健全的现象,给集团企业带来“集而不团”的先天性不足。另外,组织结构庞大,跨地区、跨行业分布,并包括 诸多的职能部门和下属子公司,由此相应的管理和协调方面出现了很多无法避免的问题。

一方面,J 集团对内部各组织的职能进行了明确定位。总部定位为战略管理、资本运作、资源配置、效益管理、风险管控、考核评价等6 项职能。对产业板块的管理实行事业部制,并区别不同板块的业务和管理特点,对板块定位了战略规划、运营管理、安全监管、监督考核等 4 项职能。

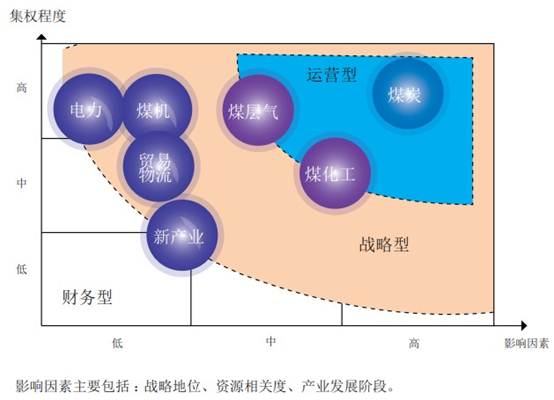

另一方面,根据对 J 集团七大产业板块的战略定位、集团各业务的发展阶段、以及各板块资源的相关度,J 集团对各板块明确了不同的管控模式。

煤炭板块是 J 集团业务模式和管理模式比较成熟的板块,该板块在管理上主要是需要集团加强战略指导和财务指标监控,因此,J 集团对该板块采用了集权程度**的运营管控型模式 ;煤化工、煤层气的业务处于快速成长阶段,需要集团加强管理与控制,保障业务的良好发展态势,因此,采用偏运营的战略管控型 ;煤机、电力、贸易物流板块处于业务发展初期,总体均采用战略管控型,对电力、贸易物流采用偏财务的战略管控型 ;新产业板块作为 J 集团的新业务拓展方向,还处在项目孵化阶段,需要集团给予业务发展的重点培育和支持,因此,采用偏战略的财务管控型。

经过确定 J 集团的管 控 模 式, 集团总部与下属板块集分权不清晰的问题获了解决,总部与下属板块在权限上的划分获得了明确,多头管理,部门之间相互扯皮等现象得到了遏制。

作者:慕容雨 王翠翠

企业管控体系建设的第一个问题就是要确定管控模式。总部对下属企业的管控模式,按总部的集、分权程度不同而划分成“财务控制型”、“战略控制型”和“运营控制型”三种管控模式。

在不同的管控模式下,集团总部的功能定位的侧重点是不一样的。在财务控制型的管控模式下,集团总部一般侧重于投资和财务管理,而总部的其他功能则被弱化或取消。在战略控制型的管控模式下,集团总部的功能主要侧重于战略管理和投资管理。在运营控制管控模式下,集团总部则又多了一项运营中心的职能,在这种管控模式下,集团总部的功能最为全面,战略、投资、运营等全部涉及。

J集团管控模式重塑

J 集团是我国优质无烟煤重要的生产基地,经过多年的发展已经形成跨产业、跨区域的多元化企业集团,从原来单一的煤炭 生产发展到现在的三条产业链、七大产业板块。

但随着企业的快速发展,业务的迅速扩张,J 集团战略制定清晰但管控不力的问题越来越凸显,集团原有的管控体系已经不再适应新的形势。母子公司之间出现产权不清、治理结构不到位、管理体制不健全的现象,给集团企业带来“集而不团”的先天性不足。另外,组织结构庞大,跨地区、跨行业分布,并包括 诸多的职能部门和下属子公司,由此相应的管理和协调方面出现了很多无法避免的问题。

一方面,J 集团对内部各组织的职能进行了明确定位。总部定位为战略管理、资本运作、资源配置、效益管理、风险管控、考核评价等6 项职能。对产业板块的管理实行事业部制,并区别不同板块的业务和管理特点,对板块定位了战略规划、运营管理、安全监管、监督考核等 4 项职能。

另一方面,根据对 J 集团七大产业板块的战略定位、集团各业务的发展阶段、以及各板块资源的相关度,J 集团对各板块明确了不同的管控模式。

煤炭板块是 J 集团业务模式和管理模式比较成熟的板块,该板块在管理上主要是需要集团加强战略指导和财务指标监控,因此,J 集团对该板块采用了集权程度**的运营管控型模式 ;煤化工、煤层气的业务处于快速成长阶段,需要集团加强管理与控制,保障业务的良好发展态势,因此,采用偏运营的战略管控型 ;煤机、电力、贸易物流板块处于业务发展初期,总体均采用战略管控型,对电力、贸易物流采用偏财务的战略管控型 ;新产业板块作为 J 集团的新业务拓展方向,还处在项目孵化阶段,需要集团给予业务发展的重点培育和支持,因此,采用偏战略的财务管控型。

经过确定 J 集团的管 控 模 式, 集团总部与下属板块集分权不清晰的问题获了解决,总部与下属板块在权限上的划分获得了明确,多头管理,部门之间相互扯皮等现象得到了遏制。

作者:慕容雨 王翠翠

管理会计CMA考试百科

管理会计CMA考试百科

其他人都在搜

其他人都在搜 数字化时代的管理会计如何赢在职场?

数字化时代的管理会计如何赢在职场?